Deutsche

Deutsche

Italiano

Italiano

Español

Español

简体中文

简体中文

Français

Français

Vietnamese

Vietnamese

Thai

Thai

Malay

Malay

Indonesian

Indonesian

Chứng khoán

Apr 23, 2024

Coca-Cola, Apple: 2 cổ phiếu Warren Buffett nên mua và giữ mãi m

Cùng với đội ngũ của mình tại tập đoàn Berkshire Hathaway, tỷ phú Warren Buffett đã thường xuyên đánh bại thị trường trong nhiều thập kỷ. Do đó, nhiều nhà đầu tư theo dõi các động thái đầu tư của ông với hy vọng đạt được lợi nhuận tương tự.

Mặc dù đây có thể không phải là lựa chọn tốt nhất cho tất cả các nhà đầu tư nhưng việc để mắt đến những cổ phiếu hàng đầu của Nhà tiên tri xứ Omaha và theo dõi hiệu suất của chúng không bao giờ là một ý kiến tồi. Dưới đây là 2 cổ phiếu Buffett mà các nhà đầu tư có thể tự tin mua liền tay trong tháng 4 và nắm giữ mãi mãi.

Coca-Cola

Coca-Cola (NYSE: KO) là một trong những cổ phiếu lâu đời nhất trong danh mục đầu tư của Berkshire Hathaway và là cổ phiếu nắm giữ lớn thứ tư, chiếm hơn 6% danh mục cổ phiếu của tập đoàn.

Các nhà đầu tư không nên trông chờ vào Coca-Cola để có mức tăng trưởng doanh thu hoặc lợi nhuận giống như cổ phiếu tăng trưởng, tuy nhiên công ty này đã duy trì mức tăng trưởng nhất quán trong nhiều năm qua. Doanh thu của Coca-Cola năm 2023 là 45,8 tỷ USD, tăng 6% so với năm 2022.

Thương hiệu của Coca-Cola trong thế giới đồ uống không có đối thủ và công ty đã tận dụng hiệu quả điều đó khi trải qua thời kỳ trì trệ. Chỉ hoạt động trong ngành đồ uống giúp Coca-Cola không dàn trải quá mỏng và có thể tập trung vào việc điều hành hoạt động kinh doanh hiệu quả nhất có thể. Đó là một phần lý do tại sao thu nhập ròng của Coca-Cola thường cao hơn PepsiCo, mặc dù doanh thu của Coca-Cola thấp hơn nhiều so với công ty thức ăn nhẹ và đồ uống này.

Lý do chính khiến nhiều nhà đầu tư ủng hộ việc giữ cổ phiếu Coca-Cola mãi mãi là cổ tức. Công ty là Vua cổ tức, đã tăng cổ tức hàng năm trong 62 năm liên tiếp và không có dấu hiệu nào cho thấy điều đó sẽ dừng lại. Chỉ một số ít công ty có chuỗi tăng cổ tức hàng năm dài hơn Coca-Cola.

Cổ tức hàng quý của Coca-Cola là 0,485 USD, với lợi suất 12 tháng cuối năm là khoảng 3,2%. Con số này cao hơn gấp đôi mức trung bình của S&P 500 và đủ tốt để tăng tổng lợi nhuận của nhà đầu tư nếu giá cổ phiếu rơi vào giai đoạn trì trệ.

Apple

Apple (NASDAQ: AAPL) cho đến nay là cổ phiếu nắm giữ lớn nhất của Berkshire Hathaway, chiếm gần 43% danh mục cổ phiếu của tập đoàn. Sự tập trung lớn vào cổ phiếu Apple đã mang lại điều kỳ diệu cho Berkshire Hathaway trong những năm qua, tuy nhiên 2024 không phải là năm tốt nhất đối với nhà sản xuất iPhone. Cổ phiếu Apple đã giảm gần 5% từ đầu năm đến nay.

Các nhà đầu tư đang tỏ ra lo lắng về sự chậm tăng trưởng gần đây của công ty. Trong quý đầu tiên của năm tài chính 2024 (kết thúc vào ngày 30/12/2023), Táo Khuyết đạt doanh thu 119,6 tỷ USD, nhưng chỉ tăng 2% so với cùng kỳ năm trước. Điều này cũng đang tiếp tục là một xu hướng đáng lo ngại.

Phòng phân tích điện thoại thông minh Fomalhaut Techno Solutions cho biết, những khó khăn trong việc sản xuất chip tiên tiến đã làm tăng giá linh kiện đối với iPhone và làm giảm lợi nhuận của Apple. Tất cả 4 mẫu trong dòng iPhone 15 (ra mắt vào tháng 9/2023) đều có chi phí sản xuất cao hơn khoảng 10% so với các mẫu năm 2022.

Tuy nhiên, ngoại trừ mẫu iPhone 15 Pro Max cao cấp nhất, Apple vẫn giữ giá khởi điểm cho các mẫu mới gần như không đổi trong nhiều năm. Vì vậy, Apple dự kiến sẽ kiếm được lợi nhuận 370 USD trên mỗi chiếc iPhone 15 tiêu chuẩn - giảm 15% so với iPhone 14 tiêu chuẩn. Lợi nhuận của iPhone 15 Pro và iPhone 15 Plus ước tính lần lượt là 462 USD và 451 USD - đều giảm khoảng 10% so với các mẫu tương đương được phát hành vào năm 2022.

iPhone là sản phẩm trụ cột của Apple, chiếm khoảng một nửa tổng doanh thu. Mặc dù Apple đạt tỷ suất lợi nhuận khoảng 50-60% trên nhiều mẫu iPhone, nhưng tỷ lệ này đã giảm xuống còn 46% đối với mẫu 15 và 15 Pro. Doanh số bán hàng cũng được dự đoán sẽ giảm, đặc biệt tại thị trường Trung Quốc trong bối cảnh Apple phải cạnh tranh với các đối thủ như Huawei Technologies.

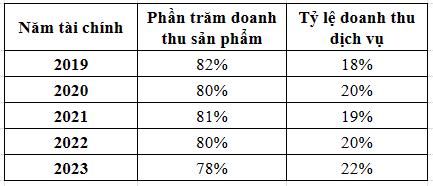

Tháng 10/2023, doanh số bán điện thoại thông minh toàn cầu đã tăng 5% so với cùng kỳ năm trước, đánh dấu mức tăng trưởng dương đầu tiên sau 27 tháng tính đến thời điểm đó. Nhà đầu tư không nên bỏ qua điều đó. Ngoài ra, tốc độ tăng trưởng phân khúc dịch vụ của công ty là một dấu hiệu lạc quan. Dưới đây là doanh thu sản phẩm so với dịch vụ diễn ra trong 5 năm tài chính vừa qua của Apple:

Nguồn dữ liệu: Apple.

Dịch vụ là hoạt động kinh doanh có lợi nhuận cao hơn sản phẩm và có thể mang lại cho Apple thu nhập đáng tin cậy hơn thông qua đăng ký. Công ty rất thông minh khi tập trung vào việc xây dựng hệ sinh thái dịch vụ để bổ sung cho phân khúc phần cứng.

Với kỳ vọng thúc đẩy lợi nhuận đang suy yếu, Apple đã duy trì giá cổ phiếu bằng cách tăng thu nhập trên mỗi cổ phiếu thông qua các đợt mua lại. Theo dữ liệu của FactSet, Apple đã chi 77,5 tỷ USD trong năm tài chính kết thúc vào tháng 9/2023 cho hoạt động này.

Apple chắc chắn có một số trở ngại cần giải quyết, nhưng họ đã liên tục chứng tỏ rằng mình là một trong những công ty vĩ đại nhất thế giới là có lý do. Buffett có câu nói nổi tiếng: “Hãy sợ hãi khi người khác tham lam và tham lam khi người khác sợ hãi". Giờ đây dường như là thời điểm mà các nhà đầu tư lo sợ về Táo Khuyết và có vẻ cũng là thời điểm tuyệt vời để các nhà đầu tư dài hạn mua cổ phiếu này.

>>> Mời bạn đọc thêm: JP Morgan nâng giá mục tiêu của cổ phiếu Doulingo lên gần 40%